Akuntansi: Pengertian, Pentingnya, Jenis, dan Korelasinya dengan Perpajakan

1. Apa itu Akuntansi?

Akuntansi adalah proses sistematis untuk mencatat, mengklasifikasikan, meringkas, dan melaporkan transaksi keuangan suatu entitas (perusahaan, organisasi, atau individu) sehingga menghasilkan informasi yang berguna untuk pengambilan keputusan. Akuntansi sering disebut sebagai “bahasa bisnis” karena melalui laporan keuangan, kondisi kesehatan finansial suatu entitas bisa “dibaca” oleh berbagai pihak berkepentingan (stakeholder).

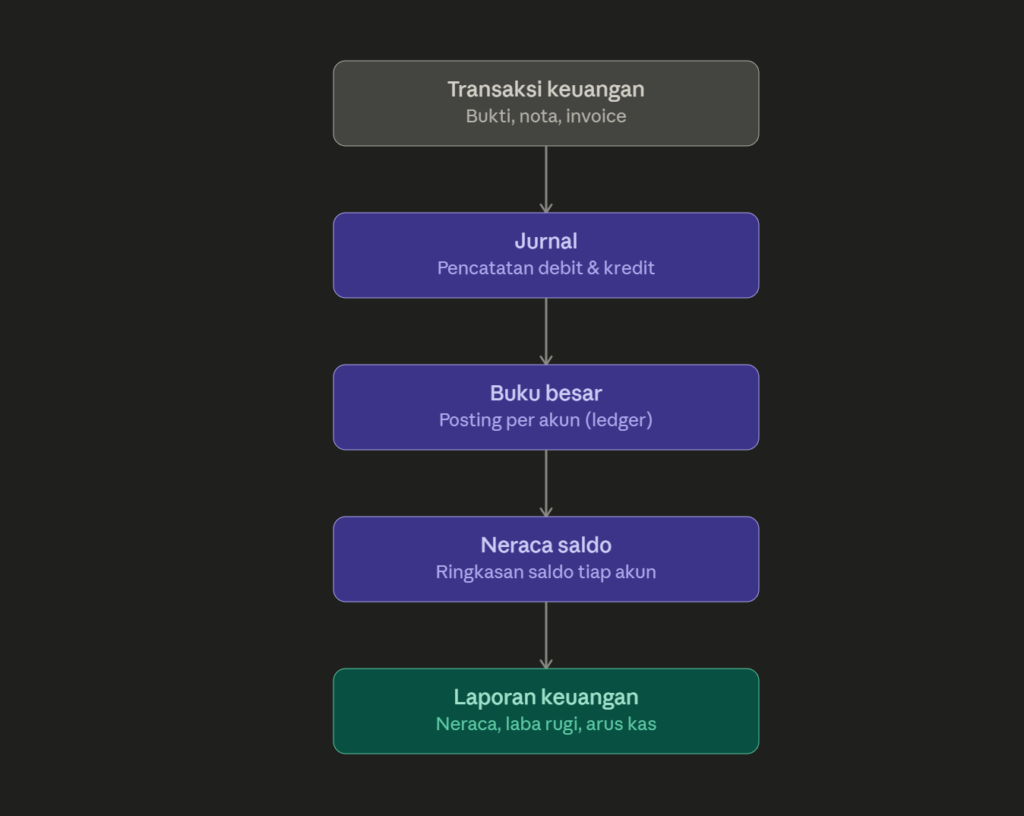

Proses inti akuntansi mengikuti siklus: transaksi → jurnal → buku besar (ledger) → neraca saldo → laporan keuangan.

2. Seberapa Penting Mempelajari Akuntansi?

Untuk konteks Anda sebagai konsultan finansial & hospitality, plus sedang membangun OtoAI dan Revenue Manager Toolkit, akuntansi menjadi fondasi yang sangat krusial karena beberapa alasan:

a. Dasar pengambilan keputusan bisnis

Tanpa data akuntansi yang akurat, keputusan seperti pricing strategy, ekspansi, atau efisiensi biaya hanya berdasarkan intuisi, bukan data.

b. Kepatuhan hukum (compliance)

Di Indonesia, setiap badan usaha wajib menyelenggarakan pembukuan sesuai UU KUP dan Standar Akuntansi Keuangan (SAK), yang juga menjadi dasar pelaporan pajak.

c. Kepercayaan investor & kreditor

Laporan keuangan yang rapi adalah syarat mutlak untuk mendapatkan pendanaan, baik dari bank, investor, maupun venture capital — relevan sekali untuk OtoAI jika suatu saat mencari funding.

d. Pengukuran kinerja

Melalui rasio-rasio seperti ROI, GOPPAR, RevPAR (yang sudah Anda gunakan di dunia hospitality), akuntansi memungkinkan benchmarking performa dari waktu ke waktu.

e. Nilai jual produk SaaS Anda

Karena OtoAI menyasar UMKM, pemahaman akuntansi yang kuat akan membuat produk lebih relevan — banyak UMKM di Indonesia justru gagal berkembang karena pembukuan yang berantakan.

3. Jenis-Jenis Akuntansi

a. Akuntansi Keuangan (Financial Accounting)

Berfokus pada penyusunan laporan keuangan (neraca, laba rugi, arus kas, perubahan ekuitas) untuk pihak eksternal seperti investor, kreditor, dan regulator. Mengikuti standar seperti PSAK (Indonesia) atau IFRS (internasional).

b. Akuntansi Manajemen (Management Accounting)

Fokus internal — membantu manajemen dalam perencanaan, penganggaran (budgeting), dan pengendalian biaya. Contoh: analisis cost-volume-profit, budgeting hotel yang sudah Anda kerjakan untuk klien.

c. Akuntansi Biaya (Cost Accounting)

Sub-cabang manajemen accounting yang fokus menghitung dan mengalokasikan biaya produksi/operasional — sangat relevan di industri restoran/hotel untuk menghitung food cost, labor cost, dsb.

d. Akuntansi Perpajakan (Tax Accounting)

Berfokus pada pencatatan dan pelaporan sesuai peraturan perpajakan yang berlaku, sering berbeda dari akuntansi keuangan karena adanya koreksi fiskal.

e. Akuntansi Audit

Terdiri dari audit internal (memastikan kepatuhan prosedur internal) dan audit eksternal (opini independen atas kewajaran laporan keuangan).

f. Akuntansi Sektor Publik / Pemerintahan

Digunakan oleh instansi pemerintah, mengikuti Standar Akuntansi Pemerintahan (SAP), berbeda dari akuntansi sektor swasta.

g. Akuntansi Forensik

Menginvestigasi kecurangan (fraud) keuangan, sering digunakan dalam sengketa hukum.

h. Akuntansi Syariah

Berbasis prinsip syariah Islam, relevan untuk lembaga keuangan syariah di Indonesia.

4. Korelasi Akuntansi dengan Perpajakan

Ini bagian yang sering membingungkan tapi krusial dipahami, terutama untuk konsultan seperti Anda:

a. Akuntansi Komersial vs Akuntansi Fiskal

- Akuntansi Komersial: disusun berdasarkan PSAK, menggambarkan kondisi ekonomi sebenarnya.

- Akuntansi Fiskal: disusun berdasarkan UU Pajak (UU PPh, UU PPN, UU HPP), untuk menghitung kewajiban pajak.

Keduanya tidak selalu sama. Contoh: beban penyusutan menurut PSAK bisa berbeda metodenya dengan penyusutan fiskal yang diatur UU PPh Pasal 11.

b. Koreksi Fiskal

Karena ada perbedaan pengakuan biaya/pendapatan antara akuntansi komersial dan fiskal, dilakukan koreksi fiskal positif (menambah laba kena pajak) dan koreksi fiskal negatif (mengurangi laba kena pajak). Contoh koreksi fiskal positif: biaya sumbangan yang tidak terkait usaha, PPh yang ditanggung perusahaan untuk karyawan, atau denda pajak.

c. Rekonsiliasi Fiskal

Proses menjembatani laba akuntansi komersial menjadi Penghasilan Kena Pajak (PKP) — inti dari proses ini sebenarnya adalah kelanjutan langsung dari pekerjaan akuntansi keuangan yang rapi.

d. Basis Pencatatan

Akuntansi menyediakan basis data (jurnal, buku besar) yang menjadi sumber utama untuk pengisian SPT Tahunan dan SPT Masa, termasuk PPh Final (yang sebelumnya pernah Anda dalami), PPh 21, 23, 25, PPN, dsb.

e. Kepentingan bagi Konsultan & UMKM (relevan untuk OtoAI)

UMKM di Indonesia banyak yang menggunakan PPh Final PP 55/2022 — meski begitu, pembukuan yang rapi tetap penting agar:

- Bisa membedakan pendapatan usaha untuk keperluan pajak.

- Terhindar dari sanksi karena kesalahan pelaporan.

- Mempermudah transisi ke skema pajak umum bila omzet melewati threshold (Rp4,8 miliar).

Ini juga menjadi value proposition kuat untuk OtoAI: modul akuntansi otomatis yang langsung terintegrasi dengan kebutuhan pelaporan pajak UMKM bisa menjadi diferensiator besar dibanding kompetitor.

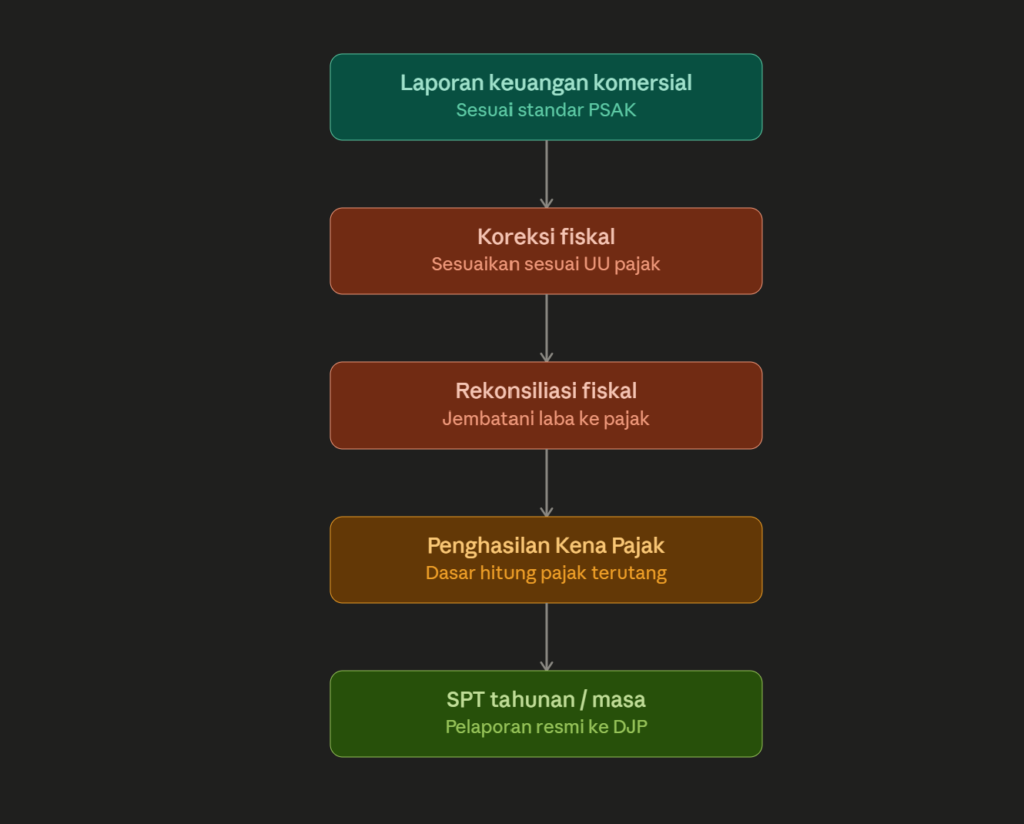

(1) siklus akuntansi dan (2) proses rekonsiliasi fiskal yang menjadi kelanjutannya.

Diagram di atas berhenti di laporan keuangan komersial — hasil akhir akuntansi keuangan biasa yang mengikuti PSAK. Nah, di sinilah proses akuntansi “bertemu” dengan dunia perpajakan. Laporan ini tidak langsung dipakai untuk menghitung pajak; ia harus melewati koreksi fiskal dan rekonsiliasi fiskal dulu sebelum menjadi dasar pelaporan SPT, seperti terlihat di diagram lanjutan berikut:

Jadi alur lengkapnya: transaksi → jurnal → buku besar → neraca saldo → laporan keuangan (komersial), lalu bermuara ke koreksi fiskal → rekonsiliasi fiskal → PKP → SPT. Titik kritisnya ada di tahap koreksi fiskal — di sinilah akuntan/konsultan harus tahu pos-pos mana yang diakui berbeda antara PSAK dan UU Pajak.

Berikut tabel referensi koreksi fiskal yang paling sering muncul di praktik hospitality/UMKM di Indonesia:

Koreksi Fiskal Positif (Menambah Laba Kena Pajak)

| No | Pos / Akun | Perlakuan Komersial (PSAK) | Perlakuan Fiskal (UU PPh) | Dasar Hukum |

|---|---|---|---|---|

| 1 | Biaya entertainment/jamuan tanpa daftar nominatif | Diakui penuh sebagai beban | Tidak boleh dikurangkan tanpa bukti & daftar nominatif | Pasal 6 & 9 UU PPh |

| 2 | Sumbangan (di luar bencana nasional/riset resmi) | Diakui sebagai beban | Tidak boleh dikurangkan | Pasal 9 ayat (1) huruf g |

| 3 | PPh karyawan ditanggung perusahaan (gross up berbeda) | Diakui sebagai beban gaji | Sebagian bisa dikoreksi tergantung metode | Pasal 9 |

| 4 | Denda & sanksi pajak/administrasi | Diakui sebagai beban lain-lain | Tidak boleh dikurangkan | Pasal 9 ayat (1) huruf k |

| 5 | Biaya pribadi pemilik/pemegang saham (mobil pribadi, dll) | Kadang tercampur di beban operasional | Tidak boleh dikurangkan | Pasal 9 ayat (1) huruf i |

| 6 | Penyusutan aset di luar metode fiskal | Metode garis lurus/saldo menurun sesuai kebijakan internal | Wajib pakai metode & tarif sesuai UU PPh Pasal 11 | Pasal 11 |

| 7 | Cadangan kerugian piutang (untuk usaha non-bank) | Diakui sebagai beban | Umumnya tidak boleh, kecuali sektor tertentu (bank, asuransi) | Pasal 9 ayat (1) huruf c |

| 8 | Natura/kenikmatan karyawan tertentu (di luar pengecualian) | Diakui sebagai beban | Sebagian dikoreksi, tergantung jenis & aturan terbaru natura | PMK terkait natura |

Koreksi Fiskal Negatif (Mengurangi Laba Kena Pajak)

| No | Pos / Akun | Perlakuan Komersial (PSAK) | Perlakuan Fiskal (UU PPh) | Dasar Hukum |

|---|---|---|---|---|

| 1 | Penghasilan yang sudah dikenakan PPh Final (mis. sewa bangunan, PPh Final UMKM 0,5%) | Diakui sebagai pendapatan biasa | Dikeluarkan dari perhitungan PPh non-final | PP 55/2022 |

| 2 | Dividen yang memenuhi syarat bebas pajak | Diakui sebagai pendapatan | Dikecualikan sebagai objek pajak | Pasal 4 ayat (3) |

| 3 | Penyusutan fiskal lebih besar dari komersial (tahun tertentu) | Sesuai kebijakan akuntansi internal | Beban penyusutan fiskal boleh lebih besar | Pasal 11 |

| 4 | Bantuan/sumbangan bencana nasional resmi | Diakui sebagai beban | Boleh dikurangkan penuh | Pasal 6 ayat (1) huruf m |

Catatan penting untuk konteks hospitality/UMKM:

- Hotel/restoran paling sering kena koreksi di pos entertainment (jamuan tamu VIP tanpa dokumentasi), penyusutan aset (furniture, kitchen equipment dengan umur ekonomis berbeda), dan natura untuk karyawan (uniform, makan karyawan — ada aturan pengecualian tertentu).

- UMKM dengan PPh Final (omzet di bawah Rp4,8 miliar, tarif 0,5%) sebenarnya tidak perlu melakukan rekonsiliasi fiskal serumit ini karena pajaknya final berdasarkan omzet bruto, bukan laba. Tapi begitu omzet melewati threshold atau memilih skema normal, seluruh mekanisme koreksi fiskal di atas berlaku penuh.

- Ini justru jadi use case menarik untuk OtoAI — modul yang otomatis mem-flag transaksi yang berpotensi kena koreksi fiskal (misalnya kategori “entertainment” tanpa lampiran daftar nominatif) bisa jadi fitur diferensiasi kuat dibanding software akuntansi UMKM generik lainnya.

Kerangka Rule-Engine: Deteksi Koreksi Fiskal — OtoAI

1. Tujuan Fitur

Modul ini mendeteksi secara otomatis transaksi yang berpotensi memerlukan koreksi fiskal (positif maupun negatif) saat pengguna UMKM mencatat transaksi di OtoAI — sebelum masuk ke tahap rekonsiliasi fiskal tahunan. Tujuannya:

- Mencegah kesalahan pelaporan pajak akibat ketidaktahuan pengguna awam.

- Memberi early warning saat transaksi dicatat, bukan saat SPT sudah mendekati deadline.

- Membangun audit trail otomatis (dokumen pendukung apa yang kurang, mengapa suatu pos dikoreksi).

Fitur ini bukan pengganti konsultan pajak — outputnya adalah flag + rekomendasi, bukan keputusan final.

2. Alur Kerja Tingkat Tinggi

Transaksi dicatat (kasir/pembukuan)

│

▼

Ekstraksi atribut transaksi (kategori, nominal, lampiran, pihak terkait)

│

▼

Rule matching engine (evaluasi terhadap semua rule aktif)

│

├─→ Tidak ada rule cocok → transaksi lanjut normal

│

└─→ Rule cocok → flag transaksi

│

▼

Tampilkan ke pengguna: jenis koreksi, dasar hukum, aksi yang disarankan

│

▼

Simpan ke tabel "koreksi_fiskal_log" untuk rekonsiliasi akhir tahun3. Skema Data Rule

Setiap rule direpresentasikan sebagai objek terstruktur, disimpan di database (bukan hardcode), sehingga bisa diperbarui tanpa deploy ulang aplikasi — penting karena aturan pajak Indonesia sering berubah (PMK, PP baru).

json

{

"rule_id": "FC-POS-001",

"nama": "Biaya entertainment tanpa daftar nominatif",

"tipe_koreksi": "positif",

"kategori_transaksi": ["entertainment", "jamuan_tamu", "representasi"],

"kondisi": {

"operator": "AND",

"syarat": [

{ "field": "kategori", "op": "in", "value": ["entertainment", "jamuan_tamu"] },

{ "field": "lampiran_daftar_nominatif", "op": "eq", "value": false }

]

},

"dasar_hukum": "Pasal 6 & 9 UU PPh",

"severity": "high",

"pesan_ke_pengguna": "Biaya ini berpotensi tidak dapat dikurangkan karena belum ada daftar nominatif. Lampirkan daftar nominatif untuk menghindari koreksi fiskal.",

"aksi_disarankan": "minta_lampiran",

"status": "aktif",

"berlaku_sejak": "2024-01-01",

"berlaku_sampai": null

}Penjelasan field kunci:

| Field | Fungsi |

|---|---|

tipe_koreksi | positif / negatif — menentukan arah penyesuaian ke PKP |

kondisi | Struktur boolean logic (AND/OR bersarang) agar rule bisa kompleks tanpa ubah kode |

severity | high / medium / low — menentukan apakah transaksi diblokir sementara, hanya diberi peringatan, atau dicatat diam-diam untuk laporan akhir tahun |

aksi_disarankan | Kode aksi yang memicu UI tertentu (minta lampiran, minta klasifikasi ulang, dsb.) |

berlaku_sejak / berlaku_sampai | Penting untuk versioning aturan pajak yang berubah dari waktu ke waktu |

4. Contoh Rule Tambahan (Ringkas)

[

{

"rule_id": "FC-POS-002",

"nama": "Denda dan sanksi administrasi pajak",

"tipe_koreksi": "positif",

"kondisi": { "operator": "AND", "syarat": [

{ "field": "kategori", "op": "in", "value": ["denda_pajak", "sanksi_administrasi"] }

]},

"dasar_hukum": "Pasal 9 ayat (1) huruf k UU PPh",

"severity": "high",

"aksi_disarankan": "flag_otomatis_tanpa_konfirmasi"

},

{

"rule_id": "FC-POS-003",

"nama": "Penyusutan di luar metode fiskal",

"tipe_koreksi": "positif",

"kondisi": { "operator": "AND", "syarat": [

{ "field": "kategori", "op": "eq", "value": "penyusutan_aset" },

{ "field": "metode_penyusutan", "op": "neq", "value": "metode_fiskal_pasal_11" }

]},

"dasar_hukum": "Pasal 11 UU PPh",

"severity": "medium",

"aksi_disarankan": "minta_klasifikasi_ulang"

},

{

"rule_id": "FC-NEG-001",

"nama": "Pendapatan sudah dikenakan PPh Final UMKM",

"tipe_koreksi": "negatif",

"kondisi": { "operator": "AND", "syarat": [

{ "field": "jenis_pph", "op": "eq", "value": "final_pp55_2022" }

]},

"dasar_hukum": "PP 55/2022",

"severity": "low",

"aksi_disarankan": "kecualikan_dari_pph_non_final"

}

]5. Logika Engine (Pseudocode Python)

python

from dataclasses import dataclass

from typing import Any

@dataclass

class Transaksi:

id: str

kategori: str

nominal: float

lampiran_daftar_nominatif: bool = False

metode_penyusutan: str | None = None

jenis_pph: str | None = None

# field lain sesuai kebutuhan skema transaksi OtoAI

def evaluasi_syarat(field_value: Any, op: str, target_value: Any) -> bool:

if op == "eq":

return field_value == target_value

if op == "neq":

return field_value != target_value

if op == "in":

return field_value in target_value

if op == "gt":

return field_value > target_value

if op == "lt":

return field_value < target_value

raise ValueError(f"Operator tidak dikenali: {op}")

def evaluasi_kondisi(transaksi: Transaksi, kondisi: dict) -> bool:

hasil = []

for syarat in kondisi["syarat"]:

field_value = getattr(transaksi, syarat["field"], None)

hasil.append(evaluasi_syarat(field_value, syarat["op"], syarat["value"]))

if kondisi["operator"] == "AND":

return all(hasil)

elif kondisi["operator"] == "OR":

return any(hasil)

raise ValueError("Operator kondisi tidak dikenali")

def jalankan_rule_engine(transaksi: Transaksi, daftar_rule: list[dict]) -> list[dict]:

"""

Mengembalikan daftar rule yang cocok (ter-trigger) untuk satu transaksi.

Dipanggil setiap kali transaksi baru disimpan atau diedit.

"""

hasil_flag = []

for rule in daftar_rule:

if rule["status"] != "aktif":

continue

if evaluasi_kondisi(transaksi, rule["kondisi"]):

hasil_flag.append({

"rule_id": rule["rule_id"],

"nama": rule["nama"],

"tipe_koreksi": rule["tipe_koreksi"],

"severity": rule["severity"],

"pesan": rule["pesan_ke_pengguna"],

"aksi_disarankan": rule["aksi_disarankan"],

"dasar_hukum": rule["dasar_hukum"],

})

return hasil_flagIntegrasi ke alur transaksi OtoAI:

python

def simpan_transaksi(transaksi: Transaksi):

# 1. Simpan transaksi seperti biasa ke tabel utama

simpan_ke_database(transaksi)

# 2. Jalankan rule engine

flags = jalankan_rule_engine(transaksi, ambil_semua_rule_aktif())

# 3. Jika ada flag, simpan ke log koreksi fiskal + tampilkan notifikasi

if flags:

simpan_ke_koreksi_fiskal_log(transaksi.id, flags)

kirim_notifikasi_ke_pengguna(transaksi.id, flags)

return flags6. Rancangan Tabel koreksi_fiskal_log

| Kolom | Tipe | Keterangan |

|---|---|---|

id | UUID | Primary key |

transaksi_id | UUID | Referensi ke transaksi terkait |

rule_id | String | Rule yang ter-trigger |

tipe_koreksi | Enum | positif / negatif |

status_penyelesaian | Enum | belum_ditindak / sudah_dilengkapi / dikecualikan_manual |

nominal_dampak | Decimal | Estimasi dampak ke PKP (bisa dihitung otomatis dari nominal transaksi) |

tanggal_flag | Timestamp | Kapan rule ter-trigger |

catatan_pengguna | Text | Jika pengguna memilih override manual, alasan wajib diisi |

Tabel ini menjadi sumber data langsung untuk laporan rekonsiliasi fiskal tahunan — jadi pengguna tidak perlu menyusun ulang dari nol saat mendekati deadline SPT Tahunan.

7. Level Severity dan Perilaku UI

| Severity | Perilaku sistem |

|---|---|

high | Notifikasi langsung saat transaksi disimpan, transaksi tetap tersimpan tapi ditandai merah di dashboard hingga dilengkapi |

medium | Notifikasi ringan (badge kuning), tidak menghalangi alur kerja |

low | Dicatat diam-diam ke log, hanya muncul di ringkasan rekonsiliasi fiskal bulanan/tahunan |

8. Catatan Pengembangan Lanjutan

- Rule versioning: karena aturan pajak sering berubah (PMK/PP baru), setiap rule perlu riwayat versi, bukan hanya overwrite.

- Sumber rule: idealnya dikurasi bersama konsultan pajak (bisa jadi peran Anda sendiri sebagai domain expert), bukan hasil scraping otomatis dari peraturan — risiko misinterpretasi tinggi.

- Threshold PPh Final: tambahkan rule dinamis yang memantau akumulasi omzet tahun berjalan pengguna UMKM, untuk mendeteksi kapan mereka mendekati batas Rp4,8 miliar dan perlu bersiap pindah ke skema pajak normal (yang berarti seluruh rule koreksi fiskal ini baru relevan penuh bagi mereka).

- Explainability: setiap flag harus selalu menyertakan dasar hukum eksplisit (seperti di skema rule) — ini membangun kepercayaan pengguna UMKM yang awam pajak, sekaligus jadi pertahanan jika suatu saat diaudit.

- Precision > recall di tahap awal: lebih baik rule engine sedikit under-flag daripada over-flag dan membuat pengguna kewalahan dengan notifikasi — mulai dari rule-rule dengan risiko fiskal tertinggi dan frekuensi kemunculan tertinggi di UMKM (entertainment, penyusutan, denda pajak).